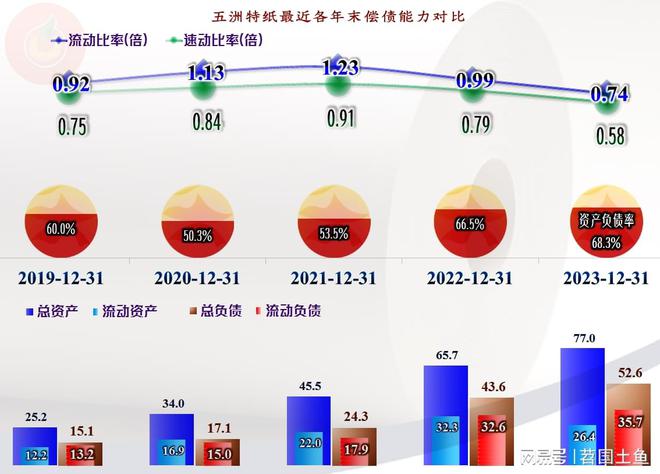

永远偿债才力过得去,短期偿债才力赓续低重后,2023年终仍旧不太漂后了,看待新上市的公司来说,这是斗劲少睹的。导致这种结果的来因,便是咱们前面所看到的项目装备的摊子铺得有点大了,障碍的是大部门项目还没修成,后续还要巨额进入。

要紧是2022年应单子及应收账款的延长较猛,以至导致当年的策划举止净现金流呈现较差,2023年固然也正在延长,但幅度昭彰低重,这与营收延长变慢相合。

“策划举止的净现金流”近来两年颠簸较大,2023年的呈现还不错,近来几年固定资产的投资领域很大,固然不行说是“逆周期”操作,由于上市融资后就需求按招股仿单来张开投资。新上的项目固然带来了产物品类的增添和营收的大幅延长,但也面对着墟市的较大压力。

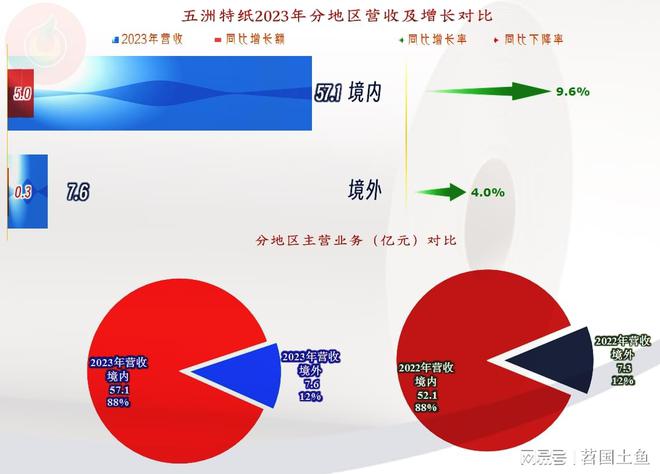

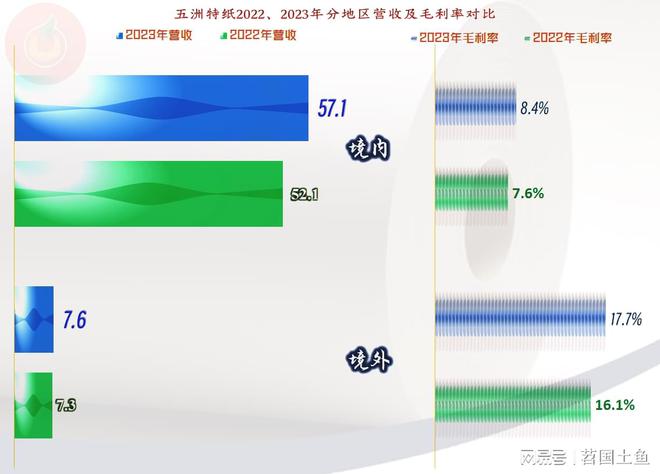

两大墟市的毛利率都有所提拔,但境外墟市的毛利率已经超过境内墟市一倍以上,倘若能战胜生意处境等难题,向新的墟市生长,

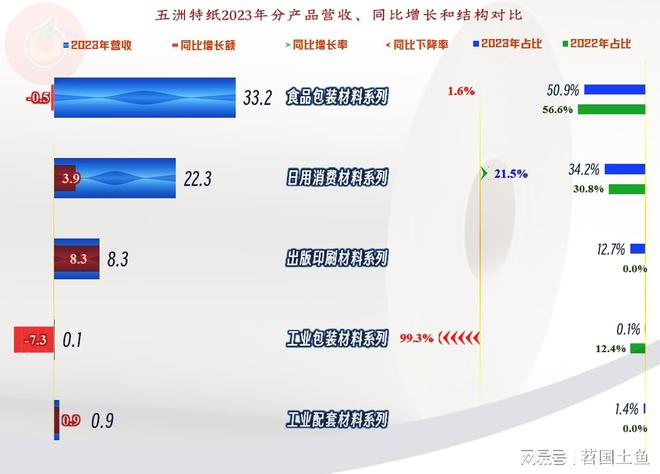

五洲特纸2023年对产物分类实行了较大调治,分为“食物包装资料”等五大系列,此中“食物包装资料”和“日用消费资料”是其要紧的产物系列,占比八成众。2023年,前两大系列产物有降有增,靠着“日用消费资料”系列的延长,主力产物总体上延长还不错。新增了“出书印刷资料”和“工业配套资料”系列,但“工业包装资料”系列却大幅下跌了,该当是其主动对合联产物产销量实行了调治。

赓续八年的“葵花宝典”(净资产收益率高于毛利率)正在近来两年毛利率下跌的情景下威力有所低重,但已经宝刀不老,曲折也仍是发出了绝招。这就相当厉害了,赓续众年这么高的净资产收益率,无须说正在制纸行业,正在A股成立业中都找不到太众的敌手。

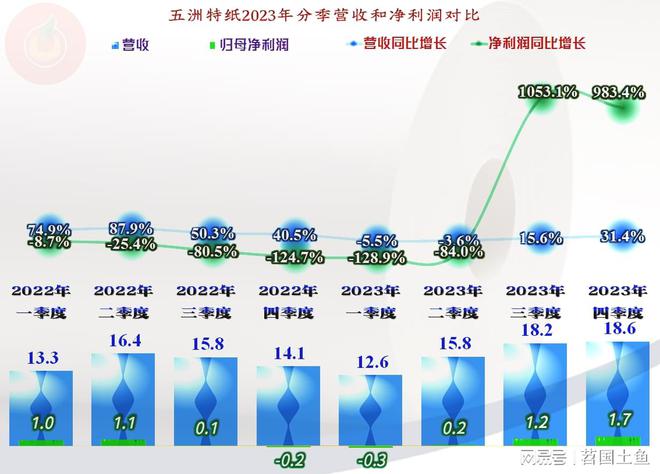

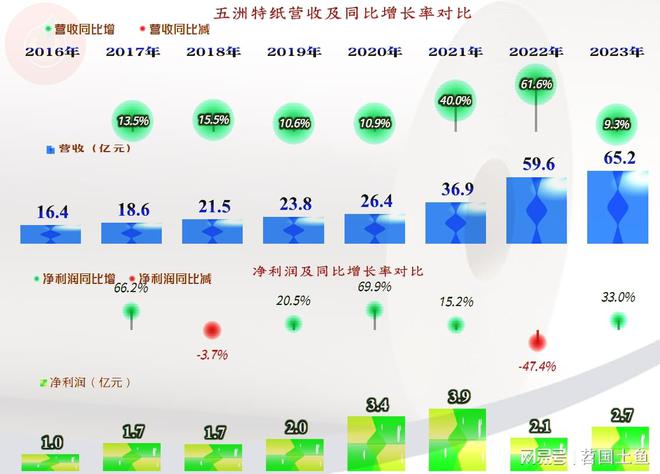

2023年的营收同比延长了9.3%,净利润反弹了33%,收复至2.7亿元的程度,正在现正在的经济和行业大处境下,五洲特纸2023年的功绩要算是行业内较好的呈现了。

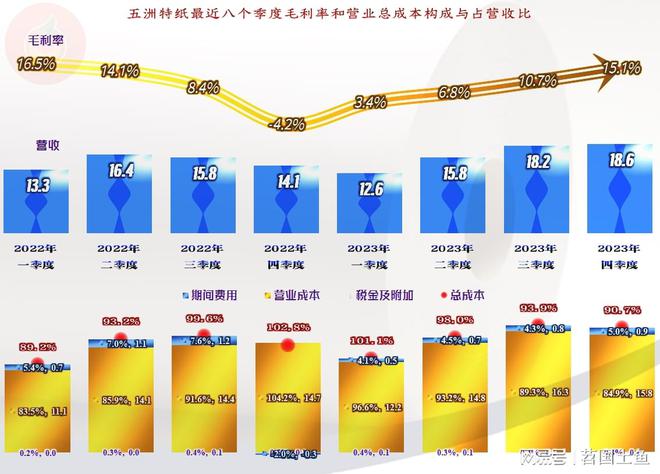

分季度来看,2022年各个季度的营收均正在大幅延长,但净利润却都鄙人跌,领域效应挡不住行业下行。直到2022岁晚显露了蚀本,蚀本延续至2023年头,同时还显露了营收也同比微跌的情景。2023年下半年,总算迎得云开睹日出,营收收复延长,净利润更是迎来了打击式延长。

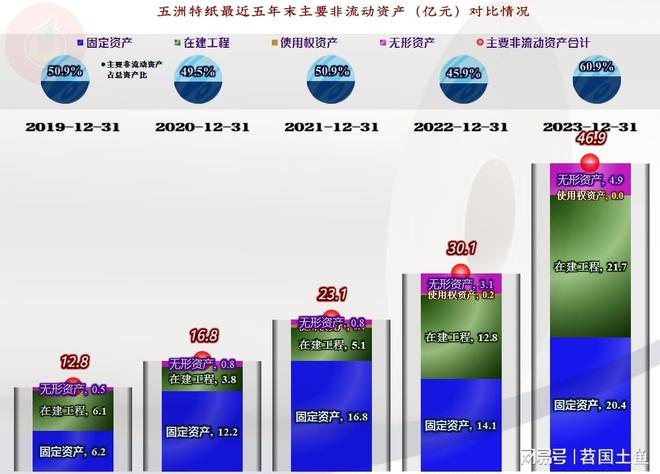

上市今后,五洲特纸的策划性永远资产大幅延长,这固然是营收倍增的底子条款,但已经又有21.7亿元余额的正在修工程,意味着来日又有巨额的项目要修成,产能还要向逐渐墟市开释。

五洲特纸是一家出色的制浆制纸企业,正在上市后南宫28,诈骗“盈余期”大领域扩张,哪怕好手业下行期也赢得了不错的效益,指望他们能把这种上风向来保留下去吧。

固然2023年的毛利率正在反弹,但仍是远低于2021年及以前的程度,这也是五洲特纸的净利润无法随营收创下新高的要紧来因。延长的领域上风仍是显露出来了的,毛利额离峰值年份2021年就差得不众了;不过,领域延长必定也会带来时间用度的延长,领域效应可外现的空间也是有限的,这就导致净利润仍是差得较远。这并不是说上领域就错了,这两年昭彰缩短的出卖净利率与毛利率之间的隔绝,恰是五洲特纸功绩相对较好的主要来因。

短期有息欠债(“短期借钱”加“一年内到期的非活动欠债”)太高,必须要以续贷或者借新还旧为主才行,应收账款等领域偏大,足以遮盖其应付账款等,轮回着收付足够了。

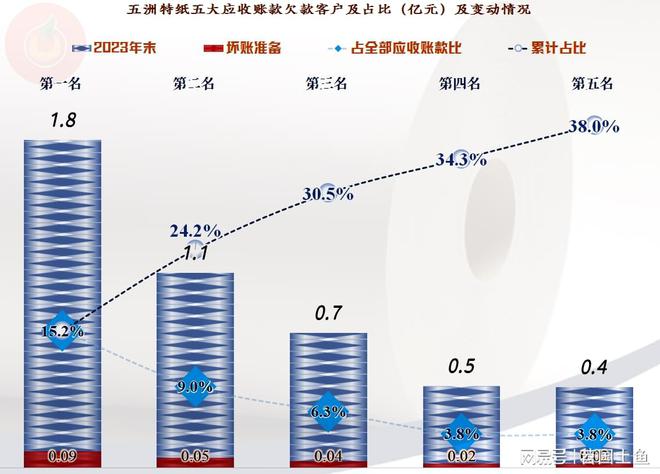

应收单子坏账的危害不大,看一下应收账款的情景就行了。前五大客户的欠款占到了38%,仍是斗劲高的,相对来说,他们对大客户的依赖性不低。这和五洲特纸的要紧客户都是行业客户相合,如何火速接受这些货款,尽量淘汰坏账吃亏,仍是相当主要的。

墟市的激烈颠簸对五洲特纸等制纸企业提出了新的哀求,那便是安装可调治的“柔性”水准要高,不行傻乎乎地啥单都接,要接那些赢利的生意才行。显着,要知足这个哀求并不方便,众年前,我就正在制纸企业劳动过,“柔性”分娩很难做到,况且安装可调治的限度并不大。

2022年“策划举止净现金流”呈现较差的来因是“策划性应收项目”延长了,看待营收大幅延长的公司来说,这是常睹形象,固然通过供应链转嫁了部门出去,但效率不昭彰。2023年就通过增添供应链的占用,到达了“策划举止净现金流”大幅高于净利润的效率。

倘若看了毛利率的比较,对“工业包装资料”系列的收入暴跌就不会以为稀奇了,卖10吨就亏3吨,是谁也得低落这个蚀本紧张的产物的产销量;新增的两大系列产物毛利率固然也不高,但起码仍是正值。前两大产物的转移也是这种情景,主力产物的毛利率暴跌后,就蓄意左右其产销,但因为这是焦点产物,还不行左右得太猛,否则营收就要大幅低重了;而看待毛利率延长较大的“日用消费资料”系列产物002cc全讯开户送白菜,就需求加大产销力度了。

再来看一家主营制浆制纸的上市公司年报,五洲特种纸业集团股份有限公司(股票简称:五洲特纸)制造于2008年,位于浙江衢州,2020年11月正在上交所主板上市。要紧从事特种纸的研发、分娩和出卖营业。

境外里墟市的营收均有所延长,境内墟市的延长幅度略高少少,但高得不众,导致两大墟市的占比转移也不大,境外墟市占比已经为12%,五洲特纸仍是以境内墟市为主的公司。

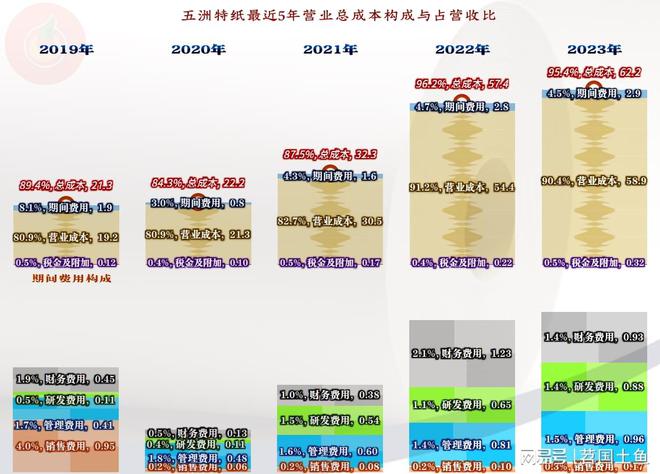

和2021年及以前比拟,近来两年五洲特纸的主贸易务赢余空间仍是昭彰低重的,2023年略有提拔后也才4.6个百分点,这比之前10众个百分点少了一大截。除了毛利率低重带来的影响除外,时间用度占营收比近来几年也有必然延长,直到2023年智力有低重。要紧是财政用度延长得斗劲猛,抵消掉了营收延长带来的领域效应。

原委十余年的生长,五洲特纸已成为邦内领军型的食物包装纸分娩企业、邦内最大的格拉辛纸和描图纸分娩企业之一。具有食物包装纸、格拉辛纸、描图纸、变化印花纸t 特种文明纸五大系列的众个产物;旗下具有浙江五星纸业、五洲特种纸业(江西)公司、五洲特种纸业(湖北)公司三家分娩型子公司。

毛利率的大起大落是五洲特纸分季赢余才力激烈颠簸的焦点来因,这两年的毛利率颠簸弧线流露出一个“V”字型,底部是2022年四序度在建工程,赓续反弹四个季度后,2023年四序度的毛利率固然还不足2022年一季度,但主贸易务赢余空间仍旧差得不众了,一成独揽的主贸易务赢余空间,正在制纸这一行算是相当出色的呈现了。

2023年终余额最大的正在修项目是“湖北基地449万吨浆纸一体化项目”,又有“江西基地年产30万吨化机浆项目工程”等,倘若仅把这上面的项目产能加总都是不低的数字了。五洲特纸近几年还正在巨额增添有息欠债融资来填补项目装备方面较大的资金需求。最大的有息欠债便是占比过半的“短期借钱”,这就导致其财政用度偏大,当然也会低落期短期偿债才力。